Az ellátási láncok biztonsága

(2026 április)

Az önellátással ellentétes az ellátási láncok kora, ami mutatja a hatékonyság és a biztonság közötti ellentétet.

Amíg az önellátás a függetlenséget és a helyi erőforrásokra való támaszkodást jelenti, addig a globális ellátási láncok kora a végletekig fokozott specializációról és a kölcsönös függőségről szól.

Önellátás célja -szándékosan vagy kényszerből- a kockázatok minimalizálása. Minden helyben készül, így a külső válságok (háborúk, járványok) alig érintik a közösséget, de az életszínvonal és a választék korlátozott.

Ellátási láncok korában a cél a profit és a hatékonyság maximalizálása. Egy termék alkatrészei több országból érkezhet, kihasználva az olcsó munkaerőt és a technológiai tudást, de a rendszer rendkívül sérülékeny.

Amíg az önellátás a függetlenséget és a helyi erőforrásokra való támaszkodást jelenti, addig a globális ellátási láncok kora a végletekig fokozott specializációról és a kölcsönös függőségről szól.

Önellátás célja -szándékosan vagy kényszerből- a kockázatok minimalizálása. Minden helyben készül, így a külső válságok (háborúk, járványok) alig érintik a közösséget, de az életszínvonal és a választék korlátozott.

Ellátási láncok korában a cél a profit és a hatékonyság maximalizálása. Egy termék alkatrészei több országból érkezhet, kihasználva az olcsó munkaerőt és a technológiai tudást, de a rendszer rendkívül sérülékeny.

Az ellátási láncok egy sérülékeny globális pókhálót hoztak létre. Ha egy kínai kikötő lezár vagy egy tajvani chipgyár leáll, Európában hónapokig nem lehet autót venni, az önellátásnál ez a függőség ismeretlen.

A modern láncok a „Just-in-Time” (éppen időben) elvre épülnek: nincsenek valódi raktárkészletek, minden mozgásban van, ami olcsóbbá teszi a termékeket, de egyetlen akadály a működésben (pl. a Szuezi-csatorna eltorlaszolása) globális válságot okoz,

A modern láncok a „Just-in-Time” (éppen időben) elvre épülnek: nincsenek valódi raktárkészletek, minden mozgásban van, ami olcsóbbá teszi a termékeket, de egyetlen akadály a működésben (pl. a Szuezi-csatorna eltorlaszolása) globális válságot okoz,

Az önellátás megköveteli a sokoldalúságot (egy gazda sok mindenhez ért). Az ellátási láncok korában viszont egy-egy régió egy részegységre szakosodik, így elveszik az általános tudás.

A világjárvány óta és a geopolitikai feszültségek miatt ma sok vállalat próbál visszatérni a „regionális” láncokhoz vagy a kritikus termékek (pl. élelmiszer, gyógyszer) esetében a részleges önellátáshoz, hogy növeljék az ellenállóképességüket.

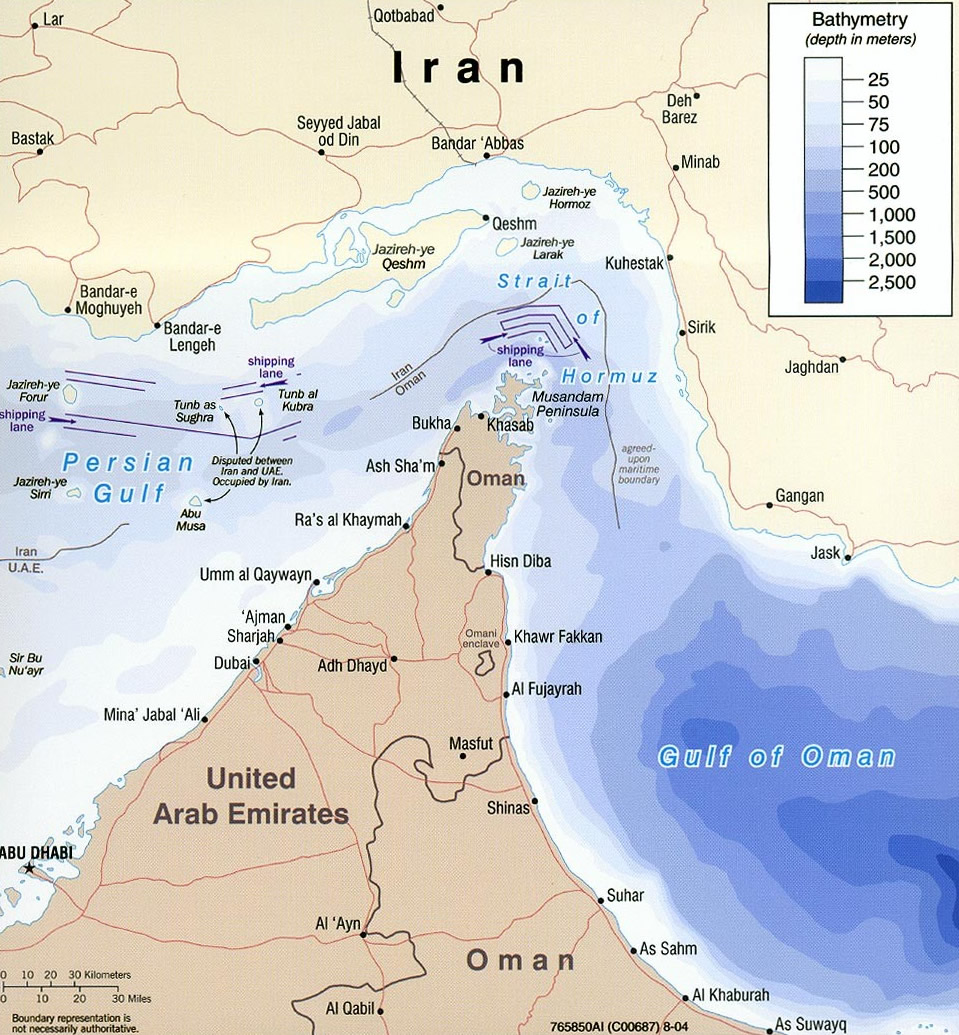

Az elmúlt évtizedekben zavartalanul működő globális kereskedelem után a fegyveres konfliktusok megkérdőjelezik az áruszállítás, azon belül pedig az élelmiszerek szállításának biztonságát is. A Hormuzi-szoros forgalmának a leállítása az olaj-gáz és a műtrágya kereskedelmet érinti érzékenyen, és főleg az ázsiai nagyhatalmakat (Kína, Japán, India, Dél-Korea), az európai importőrök közül Olaszországot, mert ezek az országok nagymértékben függenek az öböl menti kőolaj- és földgázszállításoktól. Európában és Ázsiában május közepére rendszerszintű kerozinhiány és tömeges járateltörlések várhatóak, ha nem indul meg a forgalom. Keleten talán a legérzékenyebb Kína, aki a világ legnagyobb kőolaj importőre, de Japán kőolaj szükségletének is mintegy 90%-a érkezik a szoroson keresztül. Dél-Korea olajimportjának körülbelül 70%-a halad át ezen a szűk tengerszakaszon, és India energiaigényének mintegy 50%-át fedezi a szoroson át.

A lezárás energiaválságot okozhat az egész Európai-kontinensen az emelkedő árak és a hiány miatt, de az olajár 100 USD alá csökkent a két hetes megnyitás hírére. De ha megérkeznek Európába az utolsó Perzsa-öbölből induló tartályhajók, lehet energiaválság a kontinensen. Trump nem akar nagy háborút, és próbál Iránnal megállapodni, ha az megnyitja a Hormuzi-szorost. Tulajdonképpen Izrael vette rá Amerikát, hogy megtámadják Iránt, most ellentét van Amerika és Izrael között a háború lezárását és folytatását illetően, mert Izrael le szeretne számolni Iránnal.

Washington arra számított, hogy Irán megszünteti a Hormuzi-szoros lezárását.

A háború előtt naponta átlagosan 130 hajó haladt át a vízi úton, a tűzszünet bejelentése óta viszont csak néhány egység kelt át. A hajózási szakértők szerint még zavartalan forgalom esetén is legalább tíz napba telne a feltorlódott szállítmányok feldolgozása.

Az európai gazdaságot energiahiány, az árak emelkedése visszaveti már ma is. A fenyegető veszélyt csak úgy lehet kivédeni, hogy az Európai Unió minden lehetséges irányból, a lehető legnagyobb mennyiségben és a lehető leggyorsabban feltöltené olaj- és gázkészleteit. Nem fogja feltölteni, és nem is fog visszatérni a válságok előtti versenyképes gazdasági állpotba. Irán már tudja, hogy mennyire hatásos eszköz a szoros lezárása, mások felismerték, hogy milyen egyszerű a távvezetékek felrobbantása. Megbéníthatja a világgazdaság nagy részét, és a normális hajózási viszonyok gyors helyreállására sem érdemes számítani. A Wall Street Journal értesülései szerint Teherán napi 12 hajóban maximálná az áthaladást, ráadásul tranzitdíjat is bevezetne, a lépés éles ellentétben áll Donald Trump korábbi bejelentésével. A Hormuzi-szorost lezárták, a korábbi napi 140 hajó áthaladása kilátástalan, tehát egy új korszak következik, drágább mint a régi, a Perzsa-öböl országai, cégei leértékelődnek.

Az olajárak emelkedése rövid távon bevételnövekedést hozott pl. Szaúd-Arábiának vagy Ománnak, de a fizikai blokád megakadályozza őket abban, hogy termékeiket kijuttassák a világpiacra, ha nem rendelkeznek alternatív csővezetékekkel, mint például Szaúd-Arábia a Vörös-tenger felé.

Az olajárak emelkedése rövid távon bevételnövekedést hozott pl. Szaúd-Arábiának vagy Ománnak, de a fizikai blokád megakadályozza őket abban, hogy termékeiket kijuttassák a világpiacra, ha nem rendelkeznek alternatív csővezetékekkel, mint például Szaúd-Arábia a Vörös-tenger felé.

Szélessége a legszűkebb részén mintegy 39–40 km, hossza körülbelül 60 km. A hajózási útvonal szélessége mindkét irányban mindössze három kilométer, amelyet egy három kilométeres zóna választ el. A szoros elég mély és széles ahhoz, hogy a világ legnagyobb nyersolaj-szállító tartályhajóit is kiszolgálja.

{kind=link}

Az ellátási láncok rezilienciájának (=rugalmas ellenálló képességének) vannak pontatlanul számszerűsíthető mértékei, de még nincs egyetlen, mindenki által elfogadott univerzális mutatószám. A mérés két fő paraméter mentén történik: az időtartam és a teljesítménykiesés alapján.

Az időalapú mutatók azt mérik, mennyi ideig bírja ki a lánc sokkhatás alatt, és mennyi idő alatt épül fel. Az angol rövidítése TTR (Time-to-Recovery), ami az az időtartam, ami alatt egy adott csomópont (pl. gyár vagy raktár) a zavar után visszatér a normál működési kapacitáshoz. A TTS (Time-to-Survive) pedig az az időtartam, ameddig az ellátási lánc képes kiszolgálni a keresletet a zavar után (pl. készletek felhasználásával), mielőtt a kiszállítás teljesen leállna.

Az ellenálló képesség akkor magas, ha TTS > TTR, azaz a lánc tovább bírja készlettel, mint amennyi idő alatt helyreáll a forrás.

Kapacitás- és teljesítményalapú mutatók is léteznek A veszteségháromszög (Resilience Triangle) egy grafikus modell a zavar kezdete és a teljes helyreállás közötti teljesítménykiesést méri. A "háromszög" területe számszerűsíti a kiesett bevételt vagy termelést. Ha kisebb a területe, akkor ellenállóbb a rendszer. Szolgáltatási szint stabilitását méri a zavar alatt fenntartott kiszolgálási arány (pl. a rendelések hány százalékát sikerült teljesíteni a válság csúcsán).

Kockázati és strukturális mutató pl. a beszállítói diverzifikáció, ha számszerűsíthető a kritikus alkatrészeknél az alternatív források száma. Mutató a készletfedezet (Days of Supply) is, azaz hány napra elegendő biztonsági készlet áll rendelkezésre a szűk keresztmetszetekben. Gyakran csak "stressztesztekkel" (szimulációkkal) vagy utólagos elemzésekkel becsülhető az ellenálló képesség. A cégek gyakran használnak mesterséges intelligencia alapú platformokat (pl. a Marsh Sentrisk platformja) a kockázati kitettség és a várható helyreállási idő modellezésére. (https://www.marsh.com/hu-hu/services/trade-credit/insights/resilient-supply-chains-how-to-predict-trade-uncertainty.html).

A legfontosabb talán a TTS, az az időtartam, ameddig az ellátási lánc képes kiszolgálni a keresletet a zavar kezdetétől, ezt az időtartamot hívják TTS-nek (Time-to-Survive), azt a kritikus időablakot jelöli, ameddig a cég még képes kiszolgálni a vevőit a zavar beállta után, mielőtt a készletei teljesen kifogynának vagy a folyamatai leállnának. A TTS értékét a raktárkészlet, pl. a késztermék- és alapanyagkészletek mennyisége alapján számítják. Figyelembe veszik az úton lévő árukat is, azokat a szállítmányokat, amelyek a zavar pillanatában már elindultak.

A legfontosabb talán a TTS, az az időtartam, ameddig az ellátási lánc képes kiszolgálni a keresletet a zavar kezdetétől, ezt az időtartamot hívják TTS-nek (Time-to-Survive), azt a kritikus időablakot jelöli, ameddig a cég még képes kiszolgálni a vevőit a zavar beállta után, mielőtt a készletei teljesen kifogynának vagy a folyamatai leállnának. A TTS értékét a raktárkészlet, pl. a késztermék- és alapanyagkészletek mennyisége alapján számítják. Figyelembe veszik az úton lévő árukat is, azokat a szállítmányokat, amelyek a zavar pillanatában már elindultak.

Figyelembe veszik az alternatív forrásokat is, ezek olyan tartalék kapacitások, amelyek azonnal (vagy nagyon gyorsan) hozzáférhetőek. A ellátó-, ellenálló képesség alapkérdése, hogy a TTS (túlélési idő) hosszabb legyen, mint a TTR (helyreállási idő). Ha a TTS rövidebb, akkor a láncban ellátási rés keletkezik, ami leálláshoz és bevételkieséshez vezet.

A TTS értéke növelhető a készletszintek optimalizálásával. A TTS (túlélési idő) növelését általában nem egyetlen paraméter százalékban mérik, hanem a biztonsági készlet (Safety Stock) és a szolgáltatási szint (Service Level) összefüggését számszerűsítik.

Tegyük fel, hogy a biztonsági készlet növelése 20%-kal növeli a kritikus alapanyagok készletszintjét, akkor a TTS is nagyjából 20%-kal fog nőni, feltéve, hogy a kereslet változatlan. A készletszint növelése a legegyszerűbb módja a "túlélési idő" nyújtásának. A szolgáltatási szint célkitűzéseit is figyelembe veszik, azaz a Service Level % -ot, a kiszolgálási arányt. A cégek gyakran határoznak meg egy elvárt kiszolgálási arányt, vagy biztonságot (pl. 95% vagy 99%). Ahhoz, hogy a kiszolgálási szintet 95%-ról 99%-ra emeljék (ami nagyobb ellátási lánc megbízhatóságot jelent), a készletszinteket nem lineárisan, hanem gyakran 25-40%-kal kell növelni.

A TTS vs. TTR arányszám is hasznos mérték, a cél az, hogy a TTS/TTR arány 100% körül legyen. Ha az érték 120%, az azt jelenti, hogy a láncnak 20% "időtartaléka" van: a helyreállás után még marad valamennyi készlete, mielőtt teljesen kifogyna. A felesleges költségek elkerülése érdekében a cégek a szimulációkat használnak, pl. az ABC-analízist. Csak a "kritikus" (A-kategóriás) termékeknél emelik meg a készletszintet (pl. +20%-kal), míg a kevésbé fontosaknál alacsonyan tartják. Amennyiben egy beszállítótól való függőség 100%-ról 50%-ra csökken (második forrás bevonásával), a TTS elméletileg a duplájára is nőhet az adott ponton fellépő zavar esetén. A cél az, hogy a készlet mennyiségben fedezze a kereslet ingadozását és a szállítási késedelmet.

A biztonsági készlet határozza meg a kiszolgálási arányt, a Service Level %-ot. A kereslet és a szállítási idő ingadozásai határozzák meg az arányt.

Ha a cég jelenleg 90%-os biztonsággal akarja kiszolgálni a vevőket, de az ellátásbiztonság érdekében ezt 98%-ra akarja emelni, akkor lehetséges, hogy 60%-kal több készletet kell tartania ugyanahhoz a termékhez, hogy a túlélési esélye (TTS) 90%-ról 98%-ra nőjön. Ha megvan a készletszint mennyisége, akkor a TTS-t a készlet, az úton lévő árú (a Hormúzi-szoros esetén a ténylegesen meg is érkező áru) és a kereslet figyelembevételével határozzák meg. Az teljesült ellenálló képességhez a TTS-nek legalább 14 napnak kell lennie. Azért nem emelik 100%-ra a biztonságot, mert az indokolatlanul megnövelné a készletezés költségét. A cégek csak a szűk keresztmetszetek anyagainál, alkatrészeinél emelik a szintet (pl. olaj vagy a chipek az autógyártásban). Inkább a beszállítók számát növelik, mert két 50%-os forrás esetén a TTS jobban nő anélkül, hogy a raktárkészletet megdupláznák. A legszűkebb keresztmetszet (angolul bottleneck) meghatározása számszerűen a kapacitáskihasználás (%) és az átmenő teljesítmény (throughput) elemzésén alapul. A kapacitáskihasználás számítása: minden egyes elemre (gép, munkaerő, beszállító) ki kell számítani a maximális elméleti teljesítményt egy adott időegység alatt (pl. db/óra).

A kapacitáskihasználás az egyik legfontosabb mutató, ott van a legszűkebb keresztmetszet, ahol ez az érték a legmagasabb. A szűk keresztmetszetet nemcsak számítani lehet, hanem a félkész termékek (Work-in-Process - WIP) halmozódásával mérhető. Ahol a legnagyobb a "sorban állás" (raktárkészlet torlódás, az átmenő teljesítmény), ott van a szűk keresztmetszet.

Az ellenálló képesség szempontjából a legszűkebb keresztmetszet kritikus, mert végtermék-kiesést jelent. A cégek a szűk keresztmetszet kapacitásának bővítésére (pl. +20% túlóra vagy új gép) költenek, mert ez az egyetlen pont, ahol a fejlesztés a teljes lánc kibocsátását növeli. A 95%-os készletszint (vagy szervizszint) azt jelenti, hogy a keresleti ciklusok 95%-ában ki tudjuk szolgálni a vevőket készletről, és csak az esetek 5%-ában fordulhat elő készlethiány (out-of-stock), amit vásárlással kell pótolni. A számítás alapja a Gauss-normális eloszlás, ahol a 95%-os biztonsághoz egy meghatározott szám tartozik, 1,645 a 95%-os kiszolgálási szint esetén. A várható (átlagos) keresleten felül a szórás hányszorosát kell készleten tartanunk a biztonsághoz. A biztonsági készlet számításhoz a kereslet és a szállítási idő bizonytalanságait kell figyelembe venni. A 90%-os szinthez csak 1,28-as szorzó kell, de a 99%-os szinthez már 2,33-as szorzó kell.Ez azt jelenti, hogy a megbízhatóság utolsó pár százalékos javítása aránytalanul sok plusz készletet (és tőkét) igényel.

Példa a szűk keresztemetszetek költségkezelésére: egy új javaslat szerint az Európai Bizottság akkor is jóváhagyhatna egy határkeresztező villamosenergia rendszerösszekötő projektet, ha azt valamelyik érintett ország szabályozó hatósága elutasítja. A beruházások költségeit a tagállamok fogyasztói viselik a rendszerhasználati díjakon keresztül. A szűk keresztmetszetek kezeléséből származó bevételek felhasználására vonatkozó bizottsági elképzelések szerint az összegek egy részét egy közös uniós alapba kellene helyezni. Jelenleg ezeken a bevételeken az érintett két ország osztozik, és hazai hálózatfejlesztésre, illetve a rendszerhasználati díjak csökkentésére fordítják.

Érdekesség: a modern autógyárak működését a „just-in-time” logika határozza meg, azaz minimális raktárkészletekkel dolgoznak, ami a termelést sérülékennyé teszi. A készletek néhány napon, héten belül kimerülnek, és 6-8 hét alatt már tömeges gyártásleállások következhetnek. A Perzsa-öböl térségéből érkező olaj kulcsszereplő a műanyagokhoz szükséges polimerek, valamint a metanol és más vegyipari termékek exportjában is. Kőölajból készülnek az elektromos kábelek szigetelései, a belső burkolatok és számos alkatrész. Az elektromos autóknak is létfontosságúak a kőolajszármazékokból készült alkatrészek. A helyzetet tovább súlyosbítja, hogy a globális ellátási láncok rendkívül összetettek és egymásra épülnek.

Jó hír: Pozitív a válasz arra a kérdésre, hogy milyen és mennyi olyan finomítói kapacitása van a MOL- nak, ami nem urali olajat finomít?

A MOL-csoport összesen mintegy 20,9 millió tonna/év kőolaj-finomítói kapacitással rendelkezik három finomítóban, amelyek közül a fiumei (Rijeka) egység nem orosz olajra épül, míg a szárazföldi finomítók (Százhalombatta, Pozsony) jelenleg korlátozottan képesek nem orosz olaj feldolgozására.

A MOL-csoport finomítói eltérő mértékben képesek nem uráli (orosz) kőolaj feldolgozására: a fiumei finomító (Horvátország) kapacitása 4,5 millió tonna/év. Tengeri kikötői elhelyezkedése miatt 100%-ban képes nem orosz, tengeren érkező (pl. Brent, közel-keleti vagy azeri) kőolaj feldolgozására. Nemrég fejeződött be a 700 millió eurós modernizációja, amely növelte a nehezebb olajfajták feldolgozási hatékonyságát.

A Dunai Finomító (Százhalombatta) kapacitása 8,1 millió tonna/év. Jelenleg technológiailag 30–35%-ban képes nem orosz kőolaj befogadására. A MOL célja, hogy 2026 végére ez az arány elérje a 100%-ot.

a Pozsonyi finomító (Slovnaft, Szlovákia) kapacitása 6,1 millió tonna/év. Jelenleg alacsony, mindössze kb. 5% körüli a nem orosz olaj befogadó képessége. Itt is zajlanak a beruházások a 2026-os teljes technológiai rugalmasság elérése érdekében.

A jelenlegi technológiai állapot szerint a MOL-csoport éves finomítói kapacitásából az alábbi mennyiség tekinthető "nem uráli kompatibilisnek":

Finomító Teljes kapacitás Aktuális nem uráli kapacitás Tervezett (2026 vége)

Fiume 4,5 millió t/év ~4,5 millió t/év (100%) 4,5 millió t/év

Százhalombatta 8,1 millió t/év ~2,5–2,8 millió t/év (30-35%) 8,1 millió t/év

Pozsony 6,1 millió t/év ~0,3 millió t/év (5%) 6,1 millió t/év

Összesen 18,7* - 20,9 millió t/év ~7,3–7,6 millió t/év 20,9 millió t/év

*A tényleges éves feldolgozás általában 14-15 millió tonna körül mozog a karbantartások és piaci igények függvényében. A MOL összesen mintegy 500-700 millió dollárt költ a százhalombattai és pozsonyi finomítók átalakítására, hogy azok képesek legyenek a technológiai szempontból eltérő (pl. kéntartalom, sűrűség) nem orosz kőolajfajták 100%-os feldolgozására.

A 2026-os tervek és a korábbi évek beruházásai alapján a MOL 2026-ban éri el azt a technológiai mérföldkövet, hogy a százhalombattai és a pozsonyi finomítója is képessé válik a 100%-ban nem orosz kőolaj-mix feldolgozására. A gyakorlatban a finomítói kapacitások kihasználtsága idén így alakulhat:

1. Dunai Finomítóban, Százhalombattán

a teljes 8,1 millió tonnás éves kapacitás alkalmassá válik nem uráli olajra. Idén várhatóan a tényleges finomítás arány értke függ az Adria-vezeték kapacitásától és a beszerzési áraktól. 2026-ban a feldolgozott olaj több mint fele érkezhet alternatív forrásból.

2. Pozsonyi finomító (Slovnaft) esetén a korábbi 5%-ról idén nő meg az arány, elérve a 6,1 millió tonnás teljes kapacitást a nem orosz típusokra is. Pozsonyban a legkritikusabb a logisztika, mivel Szlovákia távolabb esik a tengeri kikötőktől, így a nem orosz olaj idén drágáa alapanyagot jelent számukra.

3. Fiumei finomító (Rijeka) kapacitása 4,5 millió tonna/év. Az egység idén is 100%-ban tengeri (nem orosz) olajat dolgoz fel. A fejlődés nagy a 2022-es állapothoz képest, amikor a szárazföldi finomítók még szinte teljesen az orosz Barátság-vezetékre voltak utalva.

A MOL megállapodott az orosz Gazprom Nyefttel a szerbiai NIS (Naftna Industrija Srbije) olajvállalat többségi tulajdonrészének megvásárlásáról, így a Pancsovai Kőolaj-finomító is a MOL érdekeltségébe került. Az üzlet tárgya a NIS többségi tulajdonjoga volt, beleértve a pancsovai finomítót is. Az eladó a szankciók miatt távozni kényszerülő orosz Gazprom Nyeft cég. Piaci értesülések szerint az üzlet értéke jelentős, közel másfél milliárd euróra tehető. A MOL elkötelezte magát a finomító működtetése és a termelés fenntartása mellett. A Pancsovai Finomító jelenlegi kapacitása évente körülbelül 4,8 millió tonna kőolaj. Szerbia egyetlen kőolaj-finomítója, amely az ország gázolaj- és benzinszükségletének mintegy 80%-át, a repülőgép-üzemanyag és a fűtőolaj igényének pedig több mint 90%-át fedezi. Az elmúlt években jelentős fejlesztéseken esett át, például egy új kokszgyártó és a nemzetközi Euro-5 szabványoknak megfelelő üzem létesült. Történelmileg a finomító alapanyagának jelentős részét az orosz Urals típusú kőolaj adta, amelyet a horvátországi JANAF vezetéken keresztül szállítottak. Az uniós és amerikai szankciók következtében a finomító kénytelen volt fokozatosan kivezetni az orosz tengeri olajat. A 2026 eleji adatok szerint a finomító diverzifikálta beszerzéseit, például iraki (Kirkuk) kőolajat és hazai, szerbiai forrásból származó olajat is feldolgoz az üzemeltetés fenntartásához. Tervben van egy közvetlen vezeték építése Magyarország és Szerbia között (Százhalombatta és Újvidék között), amely 2027-re valósulhat meg, ami lehetővé tenné az orosz olaj biztonságosabb szállítását Szerbiába a Barátság vezetéken keresztül, megkerülve a horvát infrastruktúrát.

A finomító jelenleg is működik, bár az orosz tulajdonosi háttér miatti szankciók 2025 végén és 2026 elején időszakos leállásokat és ellátási bizonytalanságot okoztak, amit ideiglenes amerikai mentességekkel és a tervezett MOL-felvásárlással igyekeznek kezelni. A legfrissebb információk szerint a Magyarország és Szerbia közötti új kőolajvezeték magyarországi szakasza 2027 végére készül el. A szerbiai szakasz munkálatainak felgyorsításáról döntöttek. A szerb oldalon (Transnafta) már 2026 elején kiírták a kivitelezési közbeszerzéseket az Újvidék és a határ közötti szakaszra. A legoptimistább kormányzati várakozások szerint a rendszer talán már 2027-ben működésbe léphet. A teljes vezeték hossza körülbelül 304 kilométer. A magyar szakasz mintegy 180-190 km (Százhalombatta–Algyő–Röszke vonalon), míg a szerb szakasz nagyjából 120 km, a határtól Újvidékig/Pancsováig), kapacitása évi 4-5 millió tonna kőolaj, ami lehetővé teszi, hogy Szerbia teljes olajszükségletét ezen az új útvonalon, a Barátság vezetéken keresztül fedezze. 2026 februárjában bejelentették egy párhuzamos dízelvezeték építését is a két ország között az üzemanyag-ellátás további biztosítása érdekében.

A MOL 15 tankerhajót kötött le, amelyek nem orosz eredetű kőolajat szállítanak a horvátországi Omisalj kikötőjébe, ahonnan az olaj az Adria kőolajvezeték segítségével jut majd el Magyarországra. Európa kiszolgáltatott: az olaj 97 százalékát, a gáz 99 százalékát importálja. Egyetlen zavar – például a Hormuzi-szoros lezárása – azonnal megjelenik az árakban és az ellátásban is.

A Mol döntése nem pusztán üzleti lépés, hanem biztosítás is egy egyre kiszámíthatatlanabb világban. A közel-keleti konfliktus megmutatta, hogy az energiaellátás már nem egyszerű gazdasági kérdés, hanem szuverenitási ügy. Ha a konfliktus gyorsan le is cseng, az ellátási láncok stabilizálása hosszú időt vesz igénybe.

A Mol az alternatív beszerzési útvonalak kiépítésével és a tengeri szállítások növelésével Magyarország energiaellátását biztonsítja. Az Adria-vezeték tranzitdíj mértékével kapcsolatos vitában még távol van egymástól a Janaf és a Mol álláspontja.