2026 júniusra várható a nagy hiány Európában

kerozinból, dieselből, benziből és gázból?

(2026 április 16.)

A 2026. júniusi üzemanyag-ellátási kilátások Európában és Magyarországon igen bizonytalanok, elsősorban a Közel-Keleten február végén kirobbant konfliktus, a Hormuzi-szoros lezárása, továbbá az orosz források szankcionálása miatt. A húszik pedig fenyegetnek a világ egyik legforgalmasabb tengeri útvonalának lezárásával a Vörös-tenger déli bejáratánál. Európában és Ázsiában május közepére, végére rendszerszintű kerozinhiány és tömeges járateltörlések várhatóak, ha nem indul meg a forgalom.*

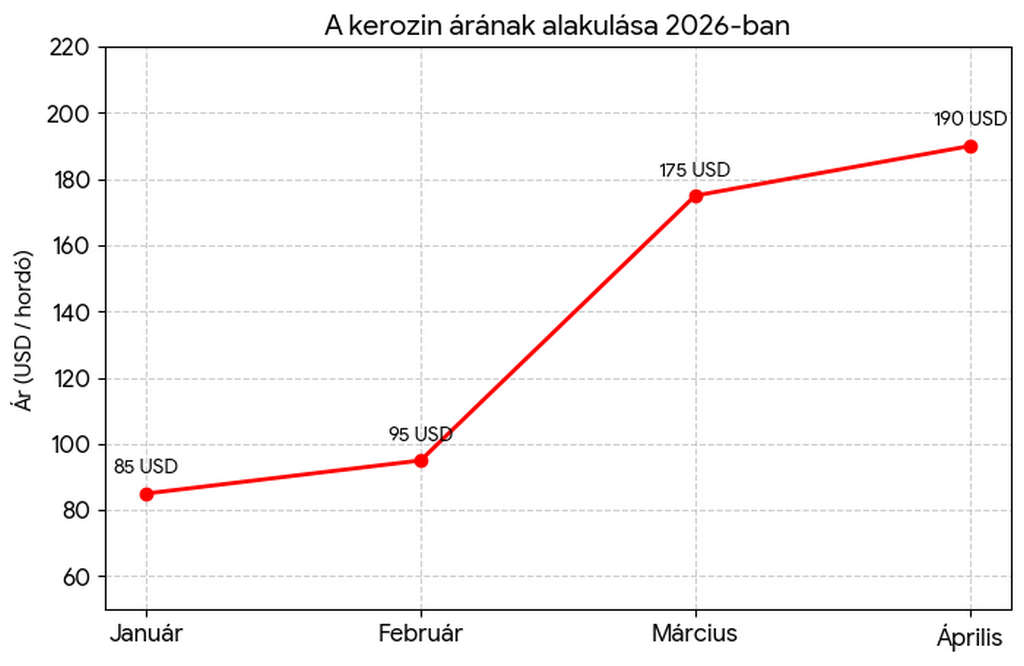

Az európai kerozinhelyzet 2026 április végén már kritikus fázisban van, amelyet rekordszintű árak és fenyegető készlethiány jellemez. Az Európai Unió a piaci elosztásba való beavatkozást mérlegeli a légiközlekedés fenntartása érdekében, ahelyett hogy cselekedne. Európának becslések szerint mindössze 6 hétre elegendő kerozintartaléka maradt. A kerozin tonnánkénti ára április elején elérte az 1838 dolláros csúcsot, ami 12-15%-os drágulást jelent.

Az Európai Bizottság vészhelyzeti mechanizmusokat készít elő a kerozin elosztására, hogy elkerüljék a járatok tömeges leállását. Egyes légitársaságok már megkezdték az európai járataik ritkítását vagy törlését a magas üzemanyagköltségek miatt.

Az Európai Bizottság vészhelyzeti mechanizmusokat készít elő a kerozin elosztására, hogy elkerüljék a járatok tömeges leállását. Egyes légitársaságok már megkezdték az európai járataik ritkítását vagy törlését a magas üzemanyagköltségek miatt.

A Vörös-tenger bejáratát jelentő átjárón halad át a világ tengeri kereskedelmének majdnem tizede, ennek lezárása is drámai hatással járna a globális piacra tekintve. A felkelők azzal magyarázzák a lépést, hogy ezzel tiltakoznának Donald Trump amerikai elnök térségi politikája ellen. A Reuters elemzése szerint az 50 napja tartó iráni válság miatt 500 millió hordó, nagyjából 50 milliárd dollár értékű nyersolaj tűnt el a világpiacról, ami a modern történenelem legsúlyosabb energiapiaci kiesése, amelynek hatásait hónapokig, de inkább évekig érezni fogja a világgazdaság. Az 500 millió hordónyi kiesés megfelel a globális légiközlekedés tíz hétnyi felhasználásának. A MOL a nehézségek ellenére is garantálja a hazai piacok zavartalan ellátását. (https://www.origo.hu/gazdasag/2026/04/olajvalsag-ellatasi-zavar-keresleti-sokk).

Európában a kerozin és a gázhelyzet a legkritikusabbak a nyári szezon előtt. A Nemzetközi Energia Ügynökség (IEA) figyelmeztetése szerint Európában júniusra fizikai kerozinhiány lép fel, az uniós tagállamok finomítói az uniós repülőgépüzemanyag fogyasztás körülbelül 70 százalékát képesek fedezni. A piaci elemzések szerint 3-4 héten belül súlyos, rendszerszintű kerozinhiány fenyegeti egész Európát, így Magyarországot is. A légitársaságok

elsősorban a kevésbé jövedelmező útvonalakat törölik, a népszerű uticélok, nyaralóhelyek járatai várhatóan megmaradnak. Az üzemanyag drágulását az utasokra átháríthatják legfeljebb a teljes utazási díj 8 százalékáig. A díjemelést legkésőbb 20 nappal az indulás előtt kell közölni. A repülőterek szerint a legnagyobb veszélyben a londoni Heathrow és más brit repülőterek vannak.

Az európai kerozinimport mintegy 40%-a érkezett a Hormuzi-szoroson keresztül, ahol a szállítások leálltak, az utolsó hajók beérkeztek. Következménye hogy, már járattörlésekre és a repülőjegy árak emelkedésére kell számítani, mert május végére kifogy a kerozin. Bár a benzin és díezel esetében az ellátás stabilabb, de a finomítói kapacitások szűkösek. Az árak 100 dollár/hordó környékére ugrottak.

Több európai országban (például Írországban, Németországban) már üzemanyag-ellenes tüntetések és blokádok kezdődtek az áremelkedések miatt.

Riport (https://hirado.hu/kulfold/cikk/2026/04/14/europanak-fel-kell-fuggeszteni-az-orosz-gaz-behozatalanak-tilalmat-jelentette-ki-olasz-energiaorias-vezetoje/): Európának fel kell függeszteni az orosz gáz behozatalának tilalmát – jelentette ki az olasz energiaóriás vezetője 2026.04.14.-én, az orosz LNG-import (cseppfolyósított földgáz) tilalmának feloldását sürgette. Claudio Descalzi indoklásként hangsúlyozta, hogy Európában megszűnt a hazai termelés – az ideológiai okokból hozott döntések miatt – ami kiszolgáltatottá tette a kontinenst az importnak.

„Szükségesnek tartom a 20 milliárd köbméternyi, Oroszországból érkező LNG-re vonatkozó tilalom felfüggesztését” – mondta Claudio Descalzi, az Eni vezérigazgatója az il Giornale beszámolója szerint.

Descalzi az iráni háború okozta jelenlegi válságot az elmúlt 40 év legsúlyosabbjának nevezte. Mint mondta, az iraki háború, a 2008-as pénzügyi válság, a Covid és az orosz–ukrán konfliktus napi 3–7 millió hordós kínálatcsökkenést okozott, míg most 11–12 millió hordóról van szó, ami meghaladja a globális fogyasztás 10 százalékát. Descalzi azt is elmagyarázta, miért alakult ki ilyen gyorsan üzemanyagválság Európában.

„Probléma van a repülőgép-üzemanyaggal Európában. A kontinens évente körülbelül 60 millió tonnát fogyaszt, ennek 35 százalékát importálja, mivel az elmúlt húsz évben 36 olajfinomítót zártak be. Ami ideológiai okokból történt, és feldolgozókapacitás nélkül hagyta Európát.

Oda jutottunk, hogy vagy képesek vagyunk előállítani, amire szükségünk van, vagy kockázatot vállalunk”

– mondta az Eni vezetője. Hozzátette, hogy Európában megszűnt a hazai termelés: „A nyersanyagok 95 százalékát importáljuk. Az elmúlt öt évben pedig mindhárom stresszteszten elbuktunk: az új koronavírus-járványon, az ukrajnai konfliktuson és az iráni háborún.”

– mondta az Eni vezetője. Hozzátette, hogy Európában megszűnt a hazai termelés: „A nyersanyagok 95 százalékát importáljuk. Az elmúlt öt évben pedig mindhárom stresszteszten elbuktunk: az új koronavírus-járványon, az ukrajnai konfliktuson és az iráni háborún.”

Az EADaily beszámolója szerint az iráni háború kezdete óta Európában közel 50 százalékkal emelkedett a gáz ára. Ennek ellenére Ursula von der Leyen, az Európai Bizottság elnöke kijelentette, hogy ez nem indok az orosz gáz teljes elutasítására vonatkozó uniós menetrend feladására. Az első lépés április végén lép életbe, amikor betiltják a rövid távú szerződések keretében történő LNG-vásárlásokat, míg Brüsszel tervei szerint 2027 végére teljesen megszüntetik az orosz gázimportot. Eddig a riport.

Magyarországon a hazai stratégiai készletek történelmi mélypontra süllyedtek, miután márciusban jelentős mennyiségű benzint (352 millió liter) és gázolajat (610 millió liter) szabadítottak fel az ellátás biztosítására. Júniusra még nem várható teljes kifogyás, de a kis benzinkutakon továbbra is fennmaradhatnak a mennyiségi korlátozások.

A magyar gázellátás jelenleg kevésbé feszített, mivel a fűtési szezon véget ért, de Európa gázellátása már kritikus.

Az Adria-kőolajvezeték jelenleg is szállít kőolajat Magyarországra, ez az elsődleges alternatív útvonal az április végén induló orosz import kiváltására. A horvát kőolajvezeték-üzemeltető, a JANAF megerősítette, hogy a szállítások zavartalanok Magyarország és Szlovákia felé. A vezeték tengeri úton érkező, nem orosz típusú kőolajat továbbít. A kőolaj a horvátországi Omišalj kikötőjéből indul, és Berzence térségében lépi át a magyar határt, majd Százhalombattáig tart. A magyar szakasz elméleti kapacitása évi 13,2 millió tonna, a horvátországi szakaszon fennálló szűkületek miatt a ténylegesen szállítható mennyiség ennél kevesebb, és a mennyiség üzleti titok. A horvát fél másfélszeres tranzitdíjat számít fel. A MOL szerint** a vezetéken korábban évi 2 millió tonnánál több kőolajat még soha nem szállítottak tartósan. A tesztek során a cél a napi 40 000 tonnás (kb. 290 000 hordó/nap) szállítási szint elérése, és tartós fenntartása. 2026 áprilisában a szállítási volumen még elmarad ettől a csúcstól, mivel a Dunai Finomító jelenleg korlátozott kapacitással üzemel, így nem is tudná fogadni se a maximális mennyiséget, július és szeptember között állhat vissza a teljes kapacitásra. A 10 hónapos teszt során szándékosan változtatják a nyomást és a mennyiséget, hogy kimérjék a szállítási kapacitás határait.

Az ársapka kivezetése esetén a diesel olaj ára 740-750 HUF körül lenne, Ausztriában és Németországban ~755 – 805 Ft és ~830 – 885 Ft közötti árak vannak.

Az orosz energiahordozókról való leválás Magyarország számára nagyon komoly gazdasági kihívást jelentene, és egy más forrástól való stratégiai függőséget. Az orosz földgázról való leválás a magyar GDP-t mintegy 4%-kal csökkenthetné rövid távon önmagában. Az orosz vezetékes gáz és olaj kiváltása (például LNG-vel vagy az Adria-vezetéken érkező drágább nyersolajjal) jelentős költségnövekedéssel járna, ami beépülne az inflációba és a rezsiköltségekbe. A magyar finomítókat (például Százhalombattán) teljesen át kellene állítani az orosz „Ural” típusú olajról más típusú keverékek feldolgozására, talán 2035-re sikerül.

Európában az iráni konfliktus és a Hormuzi-szoros blokádja miatt a fizikai piacon felár alakult ki, és a stratégiai készletek felszabadítása is csak átmeneti segítségnek tűnik. Az Európai Unió tagállamainak törvényi kötelessége legalább 90 napra elegendő biztonsági kőolajkészletet fenntartaniuk, ami azt a célt szolgálja, hogy egy esetleges ellátási zavar esetén (például háború vagy vezetékleállás) a kontinens gazdasága és közlekedése ne omoljon össze azonnal. Kérdés, hogy mikor jöhet a következő infrastruktúra sokk, és milyen gyorsan gyűrűzik be mindez az ipari nyersanyagokba a műtrágyától az alumíniumon át az ezüstig? Mikor válik valós hiánnyá a papíron talán kezelhető kockázat? Mert eddig nem találtak konkrét iráni aknákat, de a kereskedelmi hajózás szinte teljesen leállt a térségben, ami mutatja a fenyegetés súlyát. Az amerikai hadvezetés kiemelt feladatként kezeli biztonságos tengeri folyosók kialakítását. A legújabb haditechnikai eszközök – köztük fejlett szonárral felszerelt autonóm víz alatti drónok – segítik az aknakereresők munkáját, de még így is heteket kell várni a hajóforgalom újraindulására.

A Hormuzi-szoros körüli feszültség láncreakciót indított: energiaárak, alapanyagköltségek, szállítási díjak szálltak el, és már látszik, hogy tartósan átírhatja az árakat, inflációt okoz, emelkedést okoz a szállítási költségekben. Drágítja a hajók üzemanyagát. A térség veszélyes övezetté nyilvánítása miatt a biztosítók extra háborús kockázati felárat (War Risk Premium) számolnak fel, ami többszörösére is emelheti egy-egy út biztosítási költségét. Most a szoros teljesen lezárult, a hajóknak alternatív (gyakran sokkal hosszabb) útvonalakat kell keresniük, ( ha kiengedik a hajókat), ami növeli a menetidőt, az üzemanyag-fogyasztást és a személyzeti költségeket, A hosszabb menetidő miatt a hajók és konténerek lassabban érnek vissza a kiindulási pontra, ami mesterséges kapacitás-, konténerhiányt okoz. Közvetlen hatással van a magyar piacra is, különösen a Távol-Keletről érkező elektronikai cikkek és az energiaárakon keresztül az élelmiszerek esetében.

Árrobbanás megrázta az európai vegyipart, már a termelés is veszélyben van. Az energiaárak emelkedése és a globális ellátási láncok zavarai alapjaiban kérdőjelezik meg a kontinens versenyképességét, de az európai vegyipar Hormuz nélkül is egy kifejezetten nehéz időszakkal néz szembe. A legfrissebb adatok szerint az alapvető vegyi termékek (etilén, a propilén vagy az ammónia) ára meredeken emelkedik, ami már most begyűrűzik a végtermékekbe is. A költségsokk már termelésleállásokhoz is vezetett: Németország legnagyobb ammóniagyártója 2022-ben ideiglenesen leállította az üzemét a magas gázárak miatt. Súlyos gondokat okozhat az, ha továbbra is ragaszodnak a műtrágya termékekre, széndioxidra és karbamidra kivetett import vámokra, mert műtrágya hiány van -a tavaszi vetések idején- Európában. 2022 és 2025 között a kontinens vegyipari kapacitásának mintegy 9 százaléka tűnt el. A globális verseny pedig erősödik, Kína jelentős kapacitásbővítéseket hajtott végre, ami túlkínálathoz vezetett a világpiacon, tovább csökkentve az európai gyártók árrését. Az európai cégek egyszerre szembesülnek magas energiaköltségekkel és erős nemzetközi versennyel.

Az Európai Unió éghajlat-politikai biztosa szerint nincs tisztán költségvetési megoldás az energiaárak gyors emelkedésére. A jelenlegi válság rámutat arra, hogy Európának csökkentenie kéne hosszú távon az importált fosszilis energiahordozóktól való függőségét. Ma az import tartósan drágul és akadozik, és közben a logisztika sem bírja a hirtelen megugró keresletet, ami kormányzati eszközökkel nem kezelhető. A Panama-csatornán át hozná be az életmentő kanadai LNG-t Európa a gázhiány megoldására. A Panama-csatornán keresztüli útvonal jelentős költségekkel járna, ráadásul az útvonal az USA vezetésének kényétől sem mondható védettnek. Kanada pedig csak új beruházásokkal tudja az exportját növelni.

Hosszú távon „az egyetlen út a nagyobb mértékű villamosítás, a több atomerőmű, a több nap- és szélenergia, a nagyobb akkumulátorkapacitás, valamint a több rendszerösszekötő kiépítése az Európai Unióban". Az árrobbanás megroppantja az európai vegyipart, a vegyipari termelés veszélyben van. Az Európai Bizottság április végén átfogó elektrifikációs cselekvési tervet javasol a tagállamoknak. Új szabályokat dolgoznak ki a villamosenergia-szállítás költségeinek, vagyis a hálózathasználati díjaknak a csökkentésére. Biztosítanák, hogy a villamos energiát alacsonyabb adó terhelje, mint a fosszilis energiahordozókat. Több uniós pénzügyminiszter felvetette, hogy az EU-nak a 2022-es mintára uniós szintű extraprofitadót kellene kivetnie, amit az áremelkedésből hasznot húzó energiavállalatokra terhelnék.

Érdekesség Azok az országok, ahol már jegyrendszer vagy korlátozás van érvényben:

Srí Lanka: QR-kód alapú „National Fuel Pass” rendszert használnak, ahol az autósok hetente maximum 15-25 liter benzint tankolhatnak.

Mianmar: „Páros-páratlan” rendszert vezettek be, ahol a rendszám utolsó számjegye határozza meg, melyik napon lehet tankolni, emellett digitális jegyrendszert is alkalmaznak.

Szlovénia: Az Európai Unióban elsőként vezetett be korlátozást: a magánszemélyek naponta maximum 50 litert, a vállalkozások és gazdák 200 litert vásárolhatnak.

Banglades: A kormány hivatalos üzemanyag-jegyrendszert rendelt el a pánikvásárlások megfékezésére, miután az ország energiaellátása kritikussá vált.

Pakisztán: Szigorú mennyiségi korlátozásokat vezettek be, 50%-kal csökkentették a kormányzati üzemanyag-keretet, és több helyen csak meghatározott mennyiséget adnak ki a lakosságnak.

Európában az Egyesült Királyságban már felkészültek a jegyrendszer bevezetésére, miután a diesel és kerozin készletek kritikusan alacsony szintre süllyedtek.

Srí Lanka: QR-kód alapú „National Fuel Pass” rendszert használnak, ahol az autósok hetente maximum 15-25 liter benzint tankolhatnak.

Mianmar: „Páros-páratlan” rendszert vezettek be, ahol a rendszám utolsó számjegye határozza meg, melyik napon lehet tankolni, emellett digitális jegyrendszert is alkalmaznak.

Szlovénia: Az Európai Unióban elsőként vezetett be korlátozást: a magánszemélyek naponta maximum 50 litert, a vállalkozások és gazdák 200 litert vásárolhatnak.

Banglades: A kormány hivatalos üzemanyag-jegyrendszert rendelt el a pánikvásárlások megfékezésére, miután az ország energiaellátása kritikussá vált.

Pakisztán: Szigorú mennyiségi korlátozásokat vezettek be, 50%-kal csökkentették a kormányzati üzemanyag-keretet, és több helyen csak meghatározott mennyiséget adnak ki a lakosságnak.

Európában az Egyesült Királyságban már felkészültek a jegyrendszer bevezetésére, miután a diesel és kerozin készletek kritikusan alacsony szintre süllyedtek.

Ausztrália két finomítója közül az egyik leégett, ott is lehetséges a jegyrendszer bevezetése.

A Hormuzi-szoros megnyitása után a kereskedelem helyreállása több lépcsőben, iparáganként eltérő sebességgel történik majd. A teljes normalizálódás hetekig, hónapokig is eltarthat. A tengeri útvonal biztonságossá nyilvánítása után megkezdődik a feltorlódott (kb. 1900) hajó áthaladása, ami talán két hétig tarthat. Az üzemanyagok árai a tőzsdéken azonnal reagálnak, a benzinkutakon pedig kb. 2 hét múlva jelentkezhet árcsökkenés. a logisztikai normalizálódás ideje 6–8 hét, a hajózási forgalom teljes visszatérése a korábbi szintre 6–8 hetet vesz igénybe. Az energiapiaci stabilizálódáshoz 3–5 hónap szükséges, mert bár a szállítás megindul, az olaj- és gázkitermelés teljes felfutásához a finomítókban és a kitermelő mezőkön másfél hónapra is szükség lehet. Az olajpiac teljes egyensúlyának visszaállása 3–5 hónapot vehet igénybe. A Közel-Kelet exportjának és a globális ellátási láncoknak a teljes, válság előtti állapotba való visszatérése egyes elemzések szerint akár egy-másfél évet is igénybe vehet a strukturális sérülések és a kiesett készletek miatt. Ha a konfliktus során finomítók vagy tárolók, terminálok sérültek, azok kijavítása akár évekig is tarthat. A stratégiai tartalékok történelmi mélyponton vannak, ezek visszatöltése lassú folyamat lesz.

*

Április végén Európa valószínűleg továbbra is megemelkedett üzemanyagárakkal szembesül egész nyáron”. „Ha a szoros blokádja májusban is folytatódik, ez nem az ár kérdése lesz; ez már az ellátás kérdése lesz”.

Sok szakértő véli úgy, a legvalószínűbb forgatókönyv az, hogy a konfliktus részlegesen megoldódik nyár elejére, amikor a teherhajózás szakaszosan elindul újra. Ebben az esetben is magasan maradnának a repülőgépüzemanyag-árak és az ellátás is bizonytalan lenne, ami azt jelenti, hogy „a ráfizetős járatokat törölnék, és néhány repülőtér időszakos üzemanyag-korlátozásokra kényszerülne”. Valószínűleg a nagyon távolra repülő járatokat és a kevésbé népszerű regionális útvonalakat törölnék elsőként, mert az autós nyaralások miatt a légitársaságok több, rövid regionális járatot törölhetnek, de a jövedelmezőbb, kevesebb légitársaság által kiszolgált hosszabb útvonalak valószínűleg biztonságban lennének.

A kockázat, amellyel az utasok szembesülnek, az ár, vagyis az üzemanyagpótdíjak, kevesebb kedvezményes repülőjegy és a marginális útvonalak ritkuló gyakorisága.

A Lufthansa már bejelentette, a következő hónapokban húszezer járatot töröl a lehetséges kerozinhiány miatt, és ezzel a döntésével nincs egyedül. A légitársaságok már azt is közölték, hogy az áremeléseket továbbhárítják a fogyasztókra. „Ezt mindenképpen meg kell lépnünk, mert különben néhány hónapon belül csődbe megyünk”. mert Európában júniusra elfogyhat a kerozin.

A legrosszabb, ami történhet, hogy a háború folytatódik. „Ha a tengeri kereskedelem egész nyáron áll a Hormuzi-szoros lezárása miatt, akkor az európai kerozinkészletek olyan szintre csökkenhetnek, amely már a működési minim” . Akkor elkezdik adagolni, vagy áttételesen „jegyre adni” a kerozint. Az Európai Bizottság elvetette a legkatasztrofálisabb forgatókönyvet, mely szerint repülőgépüzemanyag-hiány sújtaná az EU repülőtereit, továbbra is készenléti terveket készít: az európai országoknak esetleg meg kell osztaniuk vészhelyzeti üzemanyag-tartalékaikat, ha a hiány hosszabb időn át kitart.

**

Jó hír: Pozitív a válasz arra a kérdésre, hogy milyen és mennyi olyan finomítói kapacitása van a MOL- nak, ami nem urali olajat finomít?

A MOL-csoport összesen mintegy 20,9 millió tonna/év kőolaj-finomítói kapacitással rendelkezik három finomítóban, amelyek közül a fiumei (Rijeka) egység nem orosz olajra épül, míg a szárazföldi finomítók (Százhalombatta, Pozsony) jelenleg korlátozottan képesek nem orosz olaj feldolgozására.

A MOL-csoport finomítói eltérő mértékben képesek nem uráli (orosz) kőolaj feldolgozására: a fiumei finomító (Horvátország) kapacitása 4,5 millió tonna/év. Tengeri kikötői elhelyezkedése miatt 100%-ban képes nem orosz, tengeren érkező (pl. Brent, közel-keleti vagy azeri) kőolaj feldolgozására. Nemrég fejeződött be a 700 millió eurós modernizációja, amely növelte a nehezebb olajfajták feldolgozási hatékonyságát.

A Dunai Finomító (Százhalombatta) kapacitása 8,1 millió tonna/év. Jelenleg technológiailag 30–35%-ban képes nem orosz kőolaj befogadására. A MOL célja, hogy 2026 végére ez az arány elérje a 100%-ot.

a Pozsonyi finomító (Slovnaft, Szlovákia) kapacitása 6,1 millió tonna/év. Jelenleg alacsony, mindössze kb. 5% körüli a nem orosz olaj befogadó képessége. Itt is zajlanak a beruházások a 2026-os teljes technológiai rugalmasság elérése érdekében.

A jelenlegi technológiai állapot szerint a MOL-csoport éves finomítói kapacitásából az alábbi mennyiség tekinthető "nem uráli kompatibilisnek":

Finomító Teljes kapacitás Aktuális nem uráli kapacitás Tervezett (2026 vége)

Fiume 4,5 millió t/év ~4,5 millió t/év (100%) 4,5 millió t/év

Százhalombatta 8,1 millió t/év ~2,5–2,8 millió t/év (30-35%) 8,1 millió t/év

Pozsony 6,1 millió t/év ~0,3 millió t/év (5%) 6,1 millió t/év

Összesen 18,7* - 20,9 millió t/év ~7,3–7,6 millió t/év 20,9 millió t/év

A tényleges éves feldolgozás általában 14-15 millió tonna körül mozog a karbantartások és piaci igények függvényében. A MOL összesen mintegy 500-700 millió dollárt költ a százhalombattai és pozsonyi finomítók átalakítására, hogy azok képesek legyenek a technológiai szempontból eltérő (pl. kéntartalom, sűrűség) nem orosz kőolajfajták 100%-os feldolgozására.

A 2026-os tervek és a korábbi évek beruházásai alapján a MOL 2026-ban éri el azt a technológiai mérföldkövet, hogy a százhalombattai és a pozsonyi finomítója is képessé válik a 100%-ban nem orosz kőolaj-mix feldolgozására. A gyakorlatban a finomítói kapacitások kihasználtsága idén így alakulhat:

1. Dunai Finomítóban, Százhalombattán

a teljes 8,1 millió tonnás éves kapacitás alkalmassá válik nem uráli olajra. Idén várhatóan a tényleges finomítás arány értéke függ az Adria-vezeték kapacitásától és a beszerzési áraktól. 2026-ban a feldolgozott olaj több mint fele érkezhet alternatív forrásból.

2. Pozsonyi finomító (Slovnaft) esetén a korábbi 5%-ról idén nő meg az arány, elérve a 6,1 millió tonnás teljes kapacitást a nem orosz típusokra is. Pozsonyban a legkritikusabb a logisztika, mivel Szlovákia távolabb esik a tengeri kikötőktől, így a nem orosz olaj idén drága alapanyagot jelent számukra.

3. Fiumei finomító (Rijeka) kapacitása 4,5 millió tonna/év. Az egység idén is 100%-ban tengeri (nem orosz) olajat dolgoz fel. A fejlődés nagy a 2022-es állapothoz képest, amikor a szárazföldi finomítók még szinte teljesen az orosz Barátság-vezetékre voltak utalva.

A MOL megállapodott az orosz Gazprom Nyefttel a szerbiai NIS (Naftna Industrija Srbije) olajvállalat többségi tulajdonrészének megvásárlásáról, így a Pancsovai Kőolaj-finomító is a MOL érdekeltségébe került. Az üzlet tárgya a NIS többségi tulajdonjoga volt, beleértve a pancsovai finomítót is. Az eladó a szankciók miatt távozni kényszerülő orosz Gazprom Nyeft cég. Piaci értesülések szerint az üzlet értéke jelentős, közel másfél milliárd euróra tehető. A MOL elkötelezte magát a finomító működtetése és a termelés fenntartása mellett. A Pancsovai Finomító jelenlegi kapacitása évente körülbelül 4,8 millió tonna kőolaj. Szerbia egyetlen kőolaj-finomítója, amely az ország gázolaj- és benzinszükségletének mintegy 80%-át, a repülőgép-üzemanyag és a fűtőolaj igényének pedig több mint 90%-át fedezi. Az elmúlt években jelentős fejlesztéseken esett át, például egy új kokszgyártó és a nemzetközi Euro-5 szabványoknak megfelelő üzem létesült. Történelmileg a finomító alapanyagának jelentős részét az orosz Urals típusú kőolaj adta, amelyet a horvátországi JANAF vezetéken keresztül szállítottak. Az uniós és amerikai szankciók következtében a finomító kénytelen volt fokozatosan kivezetni az orosz tengeri olajat. A 2026 eleji adatok szerint a finomító diverzifikálta beszerzéseit, például iraki (Kirkuk) kőolajat és hazai, szerbiai forrásból származó olajat is feldolgoz az üzemeltetés fenntartásához. Tervben van egy közvetlen vezeték építése Magyarország és Szerbia között (Százhalombatta és Újvidék között), amely 2027-re valósulhat meg, ami lehetővé tenné az orosz olaj biztonságosabb szállítását Szerbiába a Barátság vezetéken keresztül, megkerülve a horvát infrastruktúrát.

A finomító jelenleg is működik, bár az orosz tulajdonosi háttér miatti szankciók 2025 végén és 2026 elején időszakos leállásokat és ellátási bizonytalanságot okoztak, amit ideiglenes amerikai mentességekkel és a tervezett MOL-felvásárlással igyekeznek kezelni. A legfrissebb információk szerint a Magyarország és Szerbia közötti új kőolajvezeték magyarországi szakasza 2027 végére készül el. A szerbiai szakasz munkálatainak felgyorsításáról döntöttek. A szerb oldalon (Transnafta) már 2026 elején kiírták a kivitelezési közbeszerzéseket az Újvidék és a határ közötti szakaszra. A legoptimistább kormányzati várakozások szerint a rendszer talán már 2027-ben működésbe léphet. A teljes vezeték hossza körülbelül 304 kilométer. A magyar szakasz mintegy 180-190 km (Százhalombatta–Algyő–Röszke vonalon), míg a szerb szakasz nagyjából 120 km, a határtól Újvidékig/Pancsováig), kapacitása évi 4-5 millió tonna kőolaj, ami lehetővé teszi, hogy Szerbia teljes olajszükségletét ezen az új útvonalon, a Barátság vezetéken keresztül fedezze. 2026 februárjában bejelentették egy párhuzamos dízelvezeték építését is a két ország között az üzemanyag-ellátás további biztosítása érdekében.

A MOL 15 tanker hajót kötött le, amelyek nem orosz eredetű kőolajat szállítanak a horvátországi Omisalj kikötőjébe, ahonnan az olaj az Adria kőolajvezeték segítségével jut majd el Magyarországra. Európa kiszolgáltatott: az olaj 97 százalékát, a gáz 99 százalékát importálja. Egyetlen zavar – például a Hormuzi-szoros lezárása – azonnal megjelenik az árakban és az ellátásban is.

A Mol döntése nem pusztán üzleti lépés, hanem biztosítás is egy egyre kiszámíthatatlanabb világban. A közel-keleti konfliktus megmutatta, hogy az energiaellátás már nem egyszerű gazdasági kérdés, hanem szuverenitási ügy. Ha a konfliktus gyorsan le is cseng, az ellátási láncok stabilizálása hosszú időt vesz igénybe.

A Mol az alternatív beszerzési útvonalak kiépítésével és a tengeri szállítások növelésével Magyarország energiaellátását biztosítja. Az Adria-vezeték tranzitdíj mértékével kapcsolatos vitában még távol van egymástól a Janaf és a Mol álláspontja.